Der Jahresabschluss ist der rechnerische Abschluss eines kaufmännischen Geschäftsjahres und liefert einen detaillierten Überblick über die wirtschaftliche Lage des Unternehmens. Weist er erhebliche Mängel auf oder fehlt er gänzlich, gilt die Buchführung als nicht ordnungsgemäß. Grundsätzliches zum Jahresabschluss findet sich im Handelsgesetzbuch (HGB).

Einen Jahresabschluss müssen grundsätzlich alle Kaufleute und Unternehmen zum Ende eines Geschäftsjahres aufstellen (§ 242 HGB), die der Pflicht zur doppelten Buchführung unterliegen.

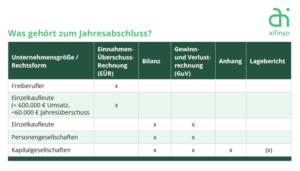

Dazu zählen:

Die Bilanzierungspflicht bindet ein Unternehmen daran, einen Jahresabschluss zu erstellen. Festgelegt ist die Bilanzierungspflicht im HGB. Es kommt vor allem auf die Rechtsform an, ob ein Unternehmen dieser Pflicht unterliegt. Wer also nicht bilanzierungspflichtig ist, muss lediglich eine EÜR (= Einnahmen-Überschuss-Rechnung) abgeben und keine Anfangs- und Schlussbilanz erstellen.

Von der Bilanzierungspflicht sind grundsätzlich befreit:

Freiberufler & Kleingewerbetreibende:

Hier genügt in der Regel die einfache Buchführung über eine Einnahmen-Überschuss-Rechnung (EÜR).

Einzelkaufleute unterhalb der Umsatzgrenze:

Einzelkaufleute sind von der Erstellung einer Bilanz befreit, wenn an den Abschlussstichtagen von zwei aufeinander folgenden Geschäftsjahren nicht mehr als 600.000 € Umsatzerlös oder 60.000 € Jahresüberschuss erwirtschaftet wurden.

Die Pflichtbestandteile eines handelsrechtlichen Jahresabschlusses sind abhängig von der Unternehmenssituation. Er besteht mindestens aus Bilanz und Gewinn- und Verlustrechnung (GuV). Je Rechtsform kommen weitere Bestandteile hinzu. So müssen Kapitalgesellschaften dem Jahresabschluss noch einen Anhang und in bestimmten Fällen zusätzlich ein Lagebericht beigefügt werden.

Neben Unternehmensgröße und Rechtsform kann auch die Branchenzugehörigkeit einen Einfluss auf die Bestandteile nehmen. Für Unternehmer gilt es also sich genauestens darüber zu informieren, wie der eigene Jahresabschluss auszusehen hat.

Die Vorbereitung des Jahresabschlusses stellt die Buchhaltung vor drei zentrale Aufgaben:

1. Erfassung

2. Prüfung

3. Abstimmung

Bevor der Jahresabschluss erstellt werden kann, müssen zunächst alle nötigen Unterlagen und Dokumente zusammengetragen werden, um alle für das Jahr relevanten Vorgänge zu erfassen.

Dazu gehören:

Anlagevermögen:

Um das Anlagevermögen eines Unternehmens zu erfassen, sammelt man sämtliche Dokumente über die Wertgegenstände im Unternehmen. Computer, Möbel sowie das Regalsystem im Lager gehören ebenso ins Anlagevermögen wie das Firmenauto.

Warenbestand & Inventur:

Man dokumentiert auch sämtliche Waren, die sich aktuell im Lager befinden genauso wie die Produkte, die sich noch in der Herstellung befinden.

Verträge:

Verträge mit Handelspartnern und Kunden, aber auch Versicherungen und Kreditverträge sowie Arbeitsverträge mit Angestellten sollten greifbar und übersichtlich abgelegt sein, um sie entsprechend beifügen zu können.

Kontoauszüge:

Sämtliche Kontoauszüge sollten chronologisch abgeheftet und geordnet sein, um für den Jahresabschluss schnell darauf zugreifen zu können.

Forderungen:

Zuletzt werden Forderungen und Rechnungen auf einer Liste zusammengetragen und entsprechend als Nachweis kopiert.

Im anspruchsvollen Arbeitsalltag erhalten nicht alle Unterlagen die gleiche Aufmerksamkeit. Mitarbeiter sollten das Fahrtenbuch sorgfältig auf Vollständigkeit und Richtigkeit prüfen, da es eine fehleranfällige Aufgabe ist. Ebenso sollten sie offene Forderungen genau kontrollieren. Bei Risiko eines Zahlungsausfalls buchen sie diese Fälle als Einzelwertberichtigung.

Sobald sämtliche Dokumente zusammengetragen sind und eine detaillierte Übersicht vorliegt, müssen alle Informationen abgestimmt werden. Dazu gehören beispielsweise:

– Kontoauszüge

– Kassenbuch

– Belege

– Steuervorauszahlungen und -forderungen

Kontoauszüge bilden eine wichtige Schnittstelle, an der alle Posten verglichen werden müssen. Unternehmen gleichen Buchungsbelege mit offenen Forderungen und Verpflichtungen ab. Ein letzter Schritt in der Vorbereitung des Jahresabschlusses besteht in der Überprüfung der Finanzbuchhaltung. Dabei gleichen sie den Bestand der Finanzbuchhaltung mit dem Kassenbuch und den Bankbelegen ab. Aus den zusammengetragenen Übersichten ermitteln sie die zu erwartende Steuerforderung des Finanzamts und vergleichen sie mit den geleisteten Steuervorauszahlungen.

1. Schritt – Unterkonten & Hauptkonten abschließen:

Alle Haupt- und Unterkonten müssen abgeschlossen werden. Geschäftsvorfälle werden in Unterkonten gebucht und beim Jahresabschluss in die Hauptkonten zusammengeführt. Die Salden werden dann in die Bilanz übertragen.

2. Schritt – Erstellung einer Abschlussübersicht:

Eine Abschlussübersicht wird erstellt, die alle Anfangs- und Endbestände nach Bestands- und Erfolgskonten gegliedert auflistet. Diese kann neben Bilanz und GUV vom Finanzamt angefordert werden.

3. Schritt – Jahresabschluss „feststellen“:

Der Jahresabschluss muss formell festgestellt werden, abhängig von der Rechtsform durch Gesellschafter, Aufsichtsrat oder andere Vertreter.

Je nach Rechtsform und Unternehmensgröße gelten unterschiedliche Fristen für die Erstellung des Jahresabschlusses. Unternehmen müssen ihn gemäß § 243 Abs. 3 HGB innerhalb einer dem ordnungsgemäßen Geschäftsgang entsprechenden Zeit aufstellen, in der Regel innerhalb von drei Monaten nach Ende des Geschäftsjahres. Kleinst- und Kapitalgesellschaften haben dafür maximal sechs Monate Zeit. Die Fristen zur Aufstellung sind für Kapitalgesellschaften in § 264 Abs. 1 HGB genau festgelegt. Bei Personengesellschaften und Einzelunternehmen gelten sechs bis neun Monate als ordnungsgemäß.