Ein Kontokorrentkredit ist eine Kreditform für Unternehmen und Selbstständige, die eine Überziehung des laufenden Kontos bis zu einem vereinbarten Limit (Kontokorrentlinie, KK-Linie) ermöglicht. Durch die Bereitstellung eines Kreditrahmens, bis zu dem das Konto überzogen werden darf, ist diese Kreditform flexibel und an individuelle Bedürfnisse anpassbar.

Der Kreditnehmer kann jederzeit über den Kreditrahmen verfügen und diesen entsprechend der getroffenen Vereinbarungen zurückzahlen. In der Praxis dienen Kontokorrentkredite häufig als finanzielle Puffer, die es ermöglichen, kurzfristige Zahlungsverpflichtungen zu erfüllen und die laufende Geschäftstätigkeit zu unterstützen, ohne dass langfristige Verpflichtungen eingegangen werden müssen.

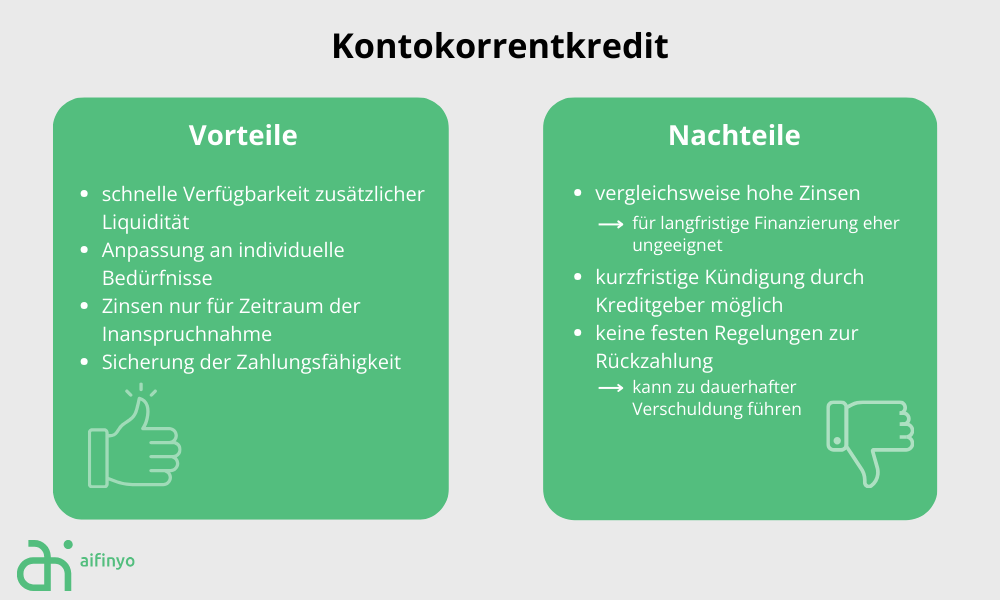

Ein Kontokorrentkredit ist ein kurzfristiges Darlehen und eine beliebte flexible Finanzierungslösung für Unternehmen, Selbstständige und Freiberufler. Er hilft, Liquiditätsschwankungen zu bewältigen, indem er schnell zusätzliche Mittel zur Überbrückung von Engpässen und Sicherstellung der Zahlungsfähigkeit bereitstellt.

Die Flexibilität dieses Kredits ermöglicht es Unternehmen, über ihr Kontokorrent- oder Girokonto jederzeit bis zu einem vereinbarten Limit auf zusätzliche Mittel zuzugreifen, je nach Bedarf. Sie zahlen den Kredit ebenfalls flexibel zurück, entweder durch regelmäßige Einzahlungen auf das Konto oder durch die Verrechnung von Einnahmen. Dadurch verringert sich der in Anspruch genommene Betrag automatisch. Zinsen berechnen sich nur auf den tatsächlich in Anspruch genommenen Betrag.

Ein Kontokorrentkredit wird hauptsächlich zur Überbrückung kurzfristiger Liquiditätsengpässe genutzt. Etwa wenn Rechnungen oder Lieferanten bezahlt werden müssen, bevor eigene Forderungen eingegangen sind. Er dient auch zur Finanzierung von saisonalen Spitzen oder als Reserve für unerwartete Ausgaben und ist daher besonders geeignet für Selbstständige und Unternehmer.

Die Kosten für einen Kontokorrentkredit setzen sich primär aus den Zinsen für den in Anspruch genommenen Betrag zusammen. Die Zinssätze sind in der Regel variabel und orientieren sich an den Marktzinsen. Hinzu kommen möglicherweise Kontoführungsgebühren und Bereitstellungszinsen für den nicht genutzten Teil des Kredits. Die Zinssätze für Kontokorrentkredite sind in der Regel höher als bei langfristigen Darlehen. Das ist auf das höhere Risiko und die Flexibilität der Kreditlinie zurückzuführen. Dennoch variiert die genaue Höhe der Zinsen und Gebühren von Bank zu Bank und hängt oft von der Bonität des Kreditnehmers ab.

Der Kontokorrentkredit bietet Flexibilität und sofortige Verfügbarkeit. Unternehmen reagieren schnell auf finanzielle Herausforderungen, ohne langwierige Kreditverfahren durchlaufen zu müssen.

Allerdings verursachen die vergleichsweise hohen Zinskosten Nachteile, besonders bei längerer Nutzung des Kredits. Zudem führt die leichte Verfügbarkeit leicht zur Überziehung und zu einer außer Kontrolle geratenen Verschuldung.

Im Überblick: