24. April 2023

Liquidität

Der Begriff Liquidität bezeichnet das Vorhandensein von ausreichenden Zahlungsmitteln, die Unternehmen ein wirtschaftliches Handeln ermöglichen. Liquidität ist nicht nur für die Erfüllung regelmäßiger Zahlungsverpflichtungen erforderlich. Auch für Einkäufe von Waren und die Leistung von Investitionen benötigen Unternehmen zur Verfügung stehende Zahlungsmittel, um den Betrieb fortlaufend aufrecht zu erhalten. Die Verbesserung der Liquidität von KMUs ist daher von grundlegender Bedeutung für den Erfolg von Unternehmen. Die nachfolgenden Tipps können dabei helfen, die Liquidität Ihres Unternehmens zu verbessern.

Die Liquiditätsplanung hilft dabei, die fortlaufende Entwicklung der Liquidität zu analysieren. Nicht nur in besonderen Situationen oder in Zeiten rückläufiger Auftragslage gewährleistet eine ausreichende Liquidität die wirtschaftliche Handlungsfähigkeit und somit den Fortbestand des Betriebs. Der Liquiditätsplan unterstützt die Verantwortlichen im Unternehmen dabei, die Liquidität zu überwachen und aktuelle Finanzzahlen zu kontrollieren.

Der Liquiditätsplan ist ein Instrument, um die Zahlungsfähigkeit im Unternehmen fortlaufend darzustellen und zu analysieren. Mit Hilfe eines Liquiditätsplans werden Zahlungsbewegungen erfasst, nach Eingängen und Auszahlungen geordnet, sortiert und innerhalb einer bestimmten zeitlichen Periode einander gegenübergestellt. Hierfür eignet sich eine tabellarische Darstellung von Zahlungsbewegungen, die über eine monatliche Einteilung verfügt. Eingänge und Ausgaben werden in die Monate eingetragen, in denen sie voraussichtlich tatsächlich auch erfolgen. Im Ergebnis schafft der Liquiditätsplan eine grobe Übersicht über die finanzielle Entwicklung und zeigt an, inwieweit der Betrieb über ausreichend Finanzmittel verfügt, um seine Zahlungsverpflichtungen fristgerecht zu erfüllen.

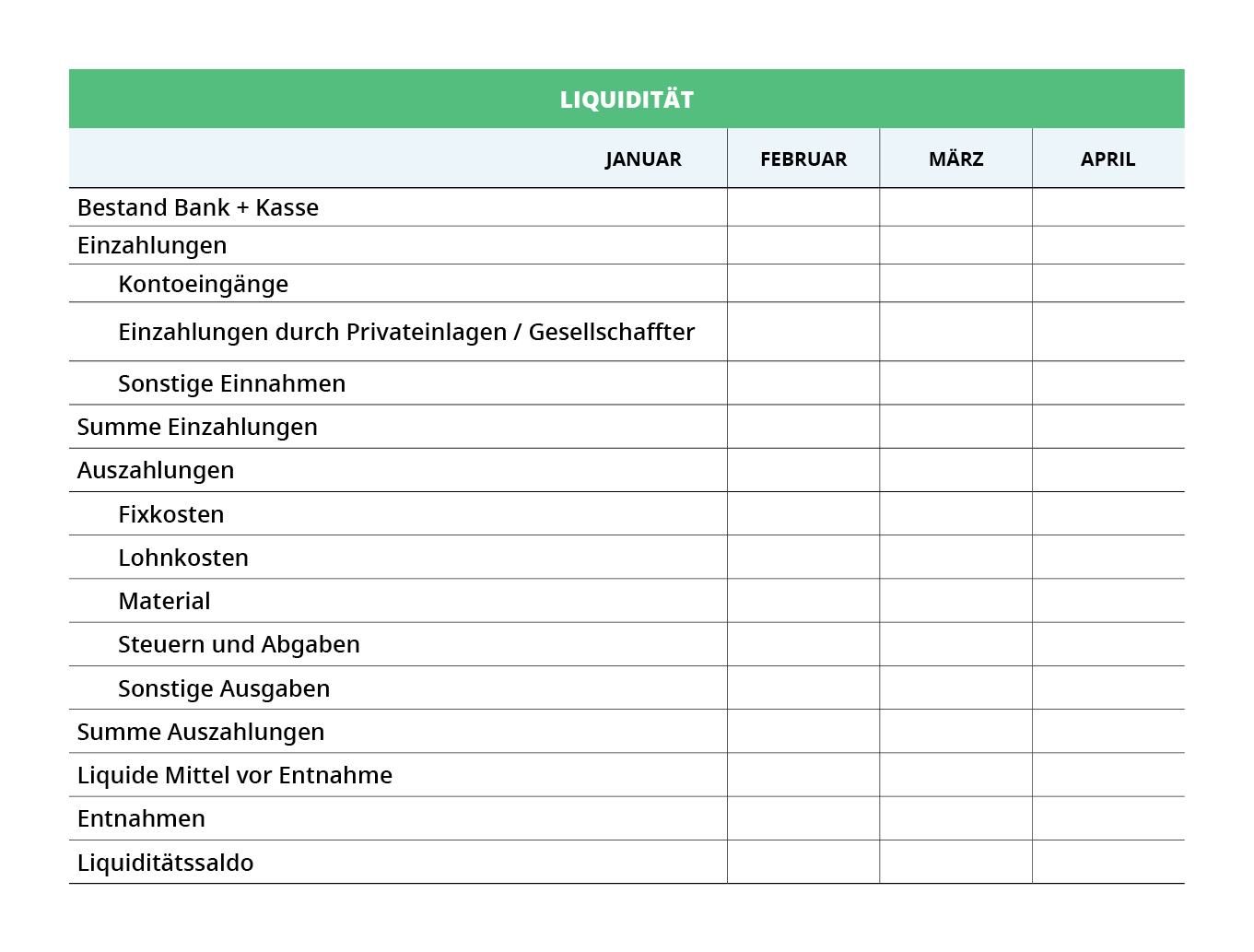

Muster für einen Liquiditätsplan

Dem Grundsatz nach stellt der Liquiditätsplan die Einnahmen im Plus den Ausgaben im Minus gegenüber. Das Ergebnis aus der Differenz ist die ermittelte Liquidität. In der Praxis können sich Unternehmen für die Erstellung ihres Liquiditätsplans an folgender allgemeiner Darstellung orientieren:

Der Liquiditätsplan ist horizontal in 12 Monate aufgeteilt. Die erste Zeile gibt den Liquiditätsstand der jeweiligen Monate an. Hier wird der Kontostand verfügbarer liquider Mittel zum Monatsanfang eingetragen. Dabei sind sowohl Bankguthaben als auch der Kassenstand zu berücksichtigen.

In vertikaler Ausrichtung folgen die nachfolgenden Zeilen:

Einzahlungen

Summe aus den Einzahlungen

Auszahlungen

Summe aus den Auszahlungen

Liquide Mittel vor Entnahme

Summe aus dem Anfangsbestand zuzüglich der Einnahmen. Hiervon wird am Ende die Summe der Ausgaben abgezogen.

Entnahmen, z.B. Privatentnahmen

Liquiditätssaldo – Endbestand Monat

Bestand des Vormonats zuzüglich Liquiditätszugang und abzüglich Liquiditätsabgang

Gerade kleine und mittelständische Unternehmen haben oftmals nicht die Kapazität, um ihre Zahlungsbewegungen auf dem Unternehmenskonto oder in der Kasse regelmäßig zu kontrollieren. Dennoch ist es unerlässlich, den Liquiditätsplan laufend mit den Zahlungsbewegungen abzugleichen und den realen Zahlen anzugleichen. Abhängig von der Art des Betriebs können täglich Bewegungen auf dem Konto erfolgen. Daher sollte der Abgleich von Liquiditätsplan und Ein- bzw. Auszahlungen auf dem Konto oder in der Kasse in regelmäßigen Abständen, wie zum Beispiel einmal pro Woche oder pro Monat erfolgen. Der Abgleich ist ein geeigneter Indikator, um den Liquiditätsplan auf seine Realitätstauglichkeit zu prüfen. Denn er gibt Auskunft darüber, ob sich Einnahmen und Ausgaben entsprechend der im Liquiditätsplan niedergelegten Erwartungen entwickelt haben. Ergibt der Abgleich deutliche Abweichungen, kann der Liquiditätsplan entsprechend angeglichen und davon abhängige betriebliche Entscheidungen korrigiert werden. So können Sie Korrekturen rechtzeitig vornehmen, die sich nach der Verbesserung der Liquidität ausrichten.

Nach der Rechnungsstellung müssen Zahlungen innerhalb festgelegter Fristen auf dem Unternehmenskonto eingehen, damit Planungssicherheit und Liquidität gewährleistet sind. Um eine Verbesserung der Liquidität von KMUs zu gewährleisten, ist es erforderlich, ein reibungslos funktionierendes Forderungsmanagement einzurichten. Lieferungen und Leistungen sind möglichst zeitnah in Rechnung zu stellen. Ausstehende Forderungen sind entsprechend ihrer Fälligkeit tagesgenau zu kontrollieren. Zur Optimierung des Forderungsmanagements sind Rechnungsprogramme sehr hilfreich, wie z.B. Billomat, die das Forderungsmanagement automatisieren. Auf Basis der gestellten Rechnung erstellt die Software automatisch eine Mahnung, sobald Zahlungsverzug eintritt. Diesen erkennt das Rechnungsprogramm durch die Verbindung zum Geschäftskonto selbständig. Auch der Versand ist vollautomatisiert. Für die Automatisierung kann der User verschiedene Parameter, wie Termine, Mahnstufen und Mahngebühren im Vorfeld festlegen.

Ebenso bietet sich zur Verbesserung der Liquidität von KMUs der Einsatz von E-Rechnung oder Bankeinzug, beziehungsweise vom Lastschriftverfahren innerhalb des Forderungsmanagements. Alle diese Instrumente eignen sich z.B. bei fortlaufenden Forderungen mit gleichbleibenden Beträgen, bei großen Mengen an Rechnungen oder im Onlinehandel. Die Beschleunigung des Zahlungseingangs durch Automatisierung trägt entscheidend zur Verbesserung der Liquidität von KMUs bei.

Anders als bei Forderungen für Lieferungen oder Leistungen haben Unternehmen bei der Zahlung von Lieferantenrechnungen das Heft selbst in der Hand. Sie entscheiden, wann sie eine Forderung begleichen und haben so die Möglichkeit, die Terminierung möglichst günstig für das eigene Unternehmen zu gestalten. Grundsätzlich sollten Rechnungen fristgerecht, aber auch nicht zu früh bezahlt werden. Denn beide Fälle können Einfluss auf die Höhe des Zahlungsausgangs haben. Grundsätzlich sollten Zahlungen so terminiert werden, dass keine Nebenkosten durch Sollzinsen oder Kreditkommissionen entstehen. Zudem gilt es, die Geschäftsbeziehungen zu Lieferanten durch pünktliche Zahlungen zu pflegen und für einen guten Ruf des Unternehmens bei Kreditgebern und Geschäftspartnern zu sorgen. Sind Zahlungen mit höheren Beträgen zu leisten, können diese mit erwarteten Zahlungseingängen koordiniert werden. Zudem eignen sich Vereinbarungen mit den Lieferanten hinsichtlich Zahlungsfristen ebenso wie die Nutzung von Skonti oder Rabatten bei sofortiger Zahlung. Fallen Anschaffungen mit hohen Beträgen an, kann neben einer Kreditfinanzierung auch das Leasing die Liquidität schonen.

In der Regel müssen Betriebe für ihre Investitionen größere Beträge aufwenden, die eine Kompensation erfordern. Zugleich ist der finanzielle Einsatz notwendig, um die Leistungsfähigkeit des Betriebs zu gewährleisten. Aus diesem Grund müssen Investitionen sehr sorgfältig geplant werden, damit der Zeitpunkt des Zahlungsabgangs die Liquidität nicht gefährdet, während zugleich die Anschaffung optimal in den Betrieb integriert und für die wirtschaftliche Aktivität genutzt werden kann. Betriebe, die Investitionen zu spät umsetzen, gefährden damit ihre Leistungsfähigkeit. Folgen hingegen Investitionen der betrieblichen Erfordernis, ist darauf zu achten, dass zugleich die Liquidität erhalten bleibt. Investitionen sind daher in jedem Liquiditätsplan in realistischer Höhe und zum erforderlichen Zeitpunkt zu berücksichtigen. Dabei gilt es, im Vorfeld festzulegen, in welcher Form die Investition finanziert werden soll. Entscheidet sich das Unternehmen für eine Eigenfinanzierung, geht in der Regel der volle Betrag vom Firmenkapital ab. In diesem Fall ist in der Liquiditätsplanung zu berücksichtigen, dass für die nachfolgende Zeit weniger Kapital zur Verfügung stehen wird. Dabei gilt es abzuwägen, ob die Liquidität durch den Zahlungsabgang weiterhin gewährleistet sein wird. Wird die Investition durch eine Fremdfinanzierung umgesetzt, zum Beispiel durch ein Kreditinstitut, sind in der nachfolgenden Liquiditätsplanung die regelmäßigen Tilgungsraten zu berücksichtigen. Eine zielgerichtete Planung von Investitionen unter Abwägung aller damit zusammenhängenden Kriterien und Möglichkeiten trägt entscheidend zur Verbesserung der Liquidität von KMUs bei.

Für viele Unternehmen ist das Lager ein zentrales Instrument für die Planung der Liquidität. Nicht nur Handelsunternehmen, auch Dienstleister, die Material zur Erfüllung ihrer Leistungen einsetzen, können durch eine sorgfältige Planung ihres Lagers erheblich zur Verbesserung der Liquidität beitragen. Abhängig von der Art des Betriebs können Unternehmen für die Bestückung ihres Lagers günstige Angebote in Anspruch nehmen, Einkäufe mit ihrer Liquidität abstimmen, um Skonti und Rabatte zu nutzen oder besondere Lieferbedingungen aushandeln, wenn zum Beispiel der Lieferant Nachfrageschwankungen unterliegt. Auf der anderen Seite belastet der Aufbau eines Lagers die Liquidität, da in der Regel Waren und Material im Vorfeld zu finanzieren sind. Lagerbestände sind Investitionen, die erst zu späteren Zeitpunkten zu einem Ertrag führen. Daher müssen Unternehmen Kosten und Nutzen ihres Lagers genau abwägen, um zu einem optimalen Planungsergebnis zu gelangen. Die sorgfältige Planung der Lagerhaltung trägt daher entscheidend zur Verbesserung der Liquidität von KMUs bei.

Die meisten Betriebe sind auftragsabhängig, sodass ihre wirtschaftliche Lage natürlichen Schwankungen unterliegt. Zahlreiche Kriterien können zu vorhersehbaren, aber auch zu unerwarteten Schwankungen in der Auftragslage führen. Verschlechtert sich allgemein die Wirtschaftslage, können plötzlich bereits erteilte Aufträge einbrechen. Ebenso können Zahlungsverzug bis hin zu Zahlungsunfähigkeit von bereits belieferten Kunden zu spürbaren Ausfällen führen und die Liquidität bedrohen. Neben nicht kalkulierbaren Ereignissen können aber auch saison- oder wetterbedingte Schwankungen zur Absenkung der Liquidität führen, die berechenbar und in der Liquiditätsplanung zu berücksichtigen sind. So sind viele Unternehmen, die in der Baubranche tätig sind, aber auch Hotellerie und Gastronomie saisonalen Schwankungen unterlegen. Für diese Betriebe ist es wichtig, diese Schwankungen im Liquiditätsplan genau zu berücksichtigen und ihre Liquidität entsprechend zu steuern. So sind finanzielle Rücklagen in den wirtschaftlich starken Zeiten zu bilden, um für die ertragsschwachen Monate ausreichend Finanzmittel zur Verfügung zu haben.

Verfügt ein Unternehmen vorübergehend über zu wenig Kapital, um seine Ausgaben zu leisten, besteht ein Liquiditätsengpass. Es besteht zu wenig Liquidität, um die regelmäßig anfallenden Kosten, wie Lohnzahlungen, Miete, Betriebskosten, Materialkosten etc. zu bezahlen. Der Fokus liegt dabei auf der kurzen, vorübergehenden Zeitspanne, in der das verfügbare Kapital den Verpflichtungen gegenüber im Minus steht. Ist in absehbarer Zeit keine Verbesserung der wirtschaftlichen Lage absehbar, steuert der Betrieb allerdings auf den Konkurs zu. Zwar drückt der Wortteil „Engpass“ aus, dass sich die Lage nur auf einen vorübergehenden Zeitraum bezieht, dessen Ende absehbar ist. Dennoch stellt der Liquiditätsengpass eine Herausforderung für den Betrieb dar, die er innerhalb von kurzer Zeit zu meistern hat. In der Regel tragen verschiedene Umstände dazu bei, wenn es in einem Unternehmen zum Liquiditätsengpass kommt. Zu den Ursachen können gehören:

Wie können KMUs Liquiditätsengpässen entgegnen?

Um Liquiditätsengpässen entgegenzuwirken, muss der Liquiditätsplan korrigiert werden. Die Korrektur hat das Ziel, dass kurzfristig Ausgaben gesenkt und Einnahmen erhöht werden. Ist das Unternehmen in einer produktiven und wirtschaftlichen Lage, in der realistisch abzusehen ist, dass der Engpass schnell und dauerhaft überwunden werden kann, können zum Beispiel folgende Instrumente eingesetzt werden:

Wie können KMUs Liquiditätsengpässe vermeiden?

Kleine und mittlere Unternehmen können Zahlungsschwierigkeiten vermeiden, indem sie ihre finanzielle Kapazität verbessern. Zu den Maßnahmen, die die Finanzkraft von KMUs stärken gehören zum Beispiel:

Neben der sorgfältigen Liquiditätsplanung können weitere gezielte Maßnahmen dazu beitragen, die Liquidität im Unternehmen gezielt zu steuern. Dazu gehören zum Beispiel:

Viele Unternehmen vernachlässigen aufgrund mangelnder Kapazität die Planung ihrer Liquidität. Die Verwendung von Excel-Tabellen für die Planung erfordert einen hohen Einsatz von Zeit, die in den meisten Kleinen und Mittleren Unternehmen nicht zur Verfügung steht. Aufgrund des offenkundigen Bedarfs bieten mehrere Software-Entwickler inzwischen professionelle digitale Tools für die Erstellung der Liquiditätsplanung. Aufgrund der Automatisierung sparen Nutzer viel Zeit ein, wie zum Beispiel durch aifinyo Cashflow.

Die Software ermöglicht es, Ihren Cashflow in Echtzeit zu verfolgen, um maximale Transparenz der Finanzen im Unternehmen zu erhalten. Sie erhalten Analysen mit Handlungsempfehlungen und können so die Liquidität des Unternehmens jederzeit steuern. Um aifinyo Cashflow einzusetzen, verknüpfen Sie die Software mit Ihrem Unternehmenskonto, indem Sie Ihre Kontodaten hinterlegen. So können Sie sämtliche Kontobewegungen in Echtzeit verfolgen und erhalten einen Überblick über den gesamten Cashflow des Unternehmens. Das Programm gibt Auskunft über den Liquiditätsstatus und den Cashflow-Forecast innerhalb einer bestimmten Periode. Das Programm ermöglicht es seinen Anwendern, fundierte Entscheidungen über ihre Finanzen zu treffen.