Die Dauer, bis eine Schuld beglichen oder eine Investition finanziell ausgeglichen ist, wird Amortisationsdauer genannt, im Englischen auch als „Payback-Period“ bezeichnet.

Der Begriff Amortisation umfasst im wirtschaftlichen Zusammenhang zwei unterschiedliche Vorgänge. Zum einen beschreibt er die Rückzahlung von Schulden durch den Schuldner. Zum anderen wird unter Amortisierung der Prozess verstanden, bei dem sich eine Investition durch die daraus resultierenden Einnahmen oder Kosteneinsparungen selbst trägt.

Unternehmensfinanzierung umfasst häufig die Budgetplanung. Ein zentrales Konzept für Finanzanalysten ist die Bewertung verschiedener Investitionen oder Projekte, um die profitabelste Option zu finden. Dazu ermitteln sie oft die Amortisationsdauer, also die Zeit, bis sich eine Investition amortisiert hat. Diese Dauer ist entscheidend, da lange Amortisationszeiten meist unerwünscht sind. Im Gegensatz zu Methoden wie Barwert, internem Zinssatz und diskontiertem Cashflow wird beim Berechnen der Amortisationsdauer der Zeitwert des Geldes oft nicht berücksichtigt.

Es gibt zwei Methoden zur Berechnung der Amortisationsdauer: die statische und die dynamische Amortisationsrechnung

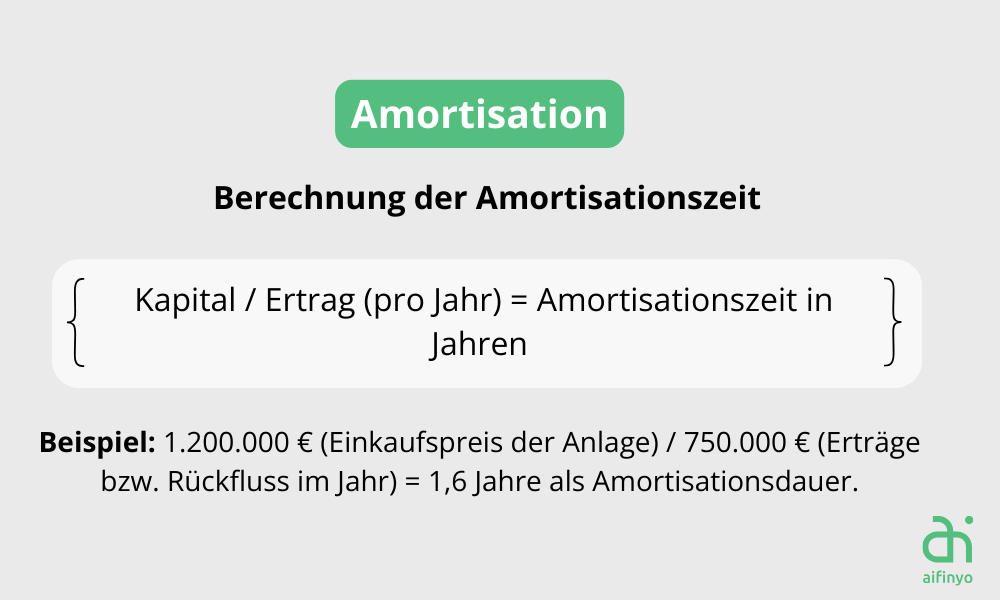

Bei der statischen Methode werden die Überschüsse oder Einsparungen einer Investition summiert und durch die Nutzungsdauer geteilt. So erhält man den durchschnittlichen jährlichen Überschuss. Die Investitionskosten werden durch diesen Durchschnittswert geteilt, um die Amortisationsdauer zu bestimmen.

Die dynamische Methode ist komplexer, da sie den Zeitwert des Geldes berücksichtigt. Zukünftige Cashflows werden abgezinst, um die diskontierte Amortisationszeit zu berechnen. Diese Methode ermittelt die Anzahl der Jahre, die nötig sind, um die ursprünglichen Ausgaben durch abgezinste zukünftige Cashflows auszugleichen. Dadurch können Unternehmen die Investition anhand des Break-Even-Datums der diskontierten Cashflows bewerten.