Ein Lieferantenkredit ist keine klassische Form des Kredits, bei der ein Darlehen aufgenommen und in Raten zurückgezahlt wird. Stattdessen handelt es sich um eine Zahlungsvereinbarung, bei der ein Kunde die Waren erhält, jedoch erst zu einem späteren Zeitpunkt für die Rechnung aufkommt.

Der Lieferant legt hierfür ein Zahlungsziel fest, das Bestandteil des Kaufvertrages wird. Sollte der Kunde vor Ablauf dieses Zahlungsziels zahlen, gewährt der Lieferant häufig einen Skonto, der in der Regel zwischen ein und drei Prozent des Rechnungsbetrags beträgt. Wenn die Zahlung jedoch nach Ablauf der Frist erfolgt, muss der volle Betrag beglichen werden, zusätzlich können Verzugszinsen anfallen. Ein Lieferantenkredit setzt voraus, dass der Kunde auf unbare Weise (also ohne Barzahlung) bezahlt.

Es gibt keine festen gesetzlichen Vorgaben für die Dauer eines Lieferantenkredits. Die Frist zur Zahlung kann frei zwischen Lieferant und Kunde ausgehandelt werden. Üblicherweise beträgt diese Frist zwischen 14 und 30 Tagen. In manchen Fällen, besonders bei langfristigen und vertrauensvollen Geschäftsbeziehungen, kann das Zahlungsziel auch länger als 30 Tage betragen.

Ein Lieferantenkredit bietet sowohl für den Lieferanten als auch für den Kunden bedeutende Vorteile:

Für den Lieferanten ist es jedoch entscheidend, im Vorfeld die Bonität des Kunden zu überprüfen, um das Risiko einer Nichtzahlung zu minimieren.

Lieferantenkredite bieten eine gute Gelegenheit, neue Kunden zu gewinnen oder bestehende Geschäftsbeziehungen zu vertiefen. Dabei ist es wichtig, das Bonitätsrisiko des Kunden und das Umsatzpotenzial abzuwägen. Diese Balance zu finden, ist eine der zentralen Herausforderungen, wenn Lieferantenkredite gewährt werden. Es ist jedoch auch wichtig, den Cashflow im Blick zu behalten. Ausstehende Forderungen können die Liquidität des Unternehmens belasten.

Für den Kunden ist es von Bedeutung, dass bei verspäteten Zahlungen Verzugszinsen anfallen, die oft über den Zinssätzen von Kontokorrentkrediten liegen. Es sollte daher stets eine gründliche Bewertung vorgenommen werden, ob der Lieferantenkredit die beste Lösung ist oder ob alternative Finanzierungsmöglichkeiten, wie z.B. ein klassischer Kredit, möglicherweise günstiger sind.

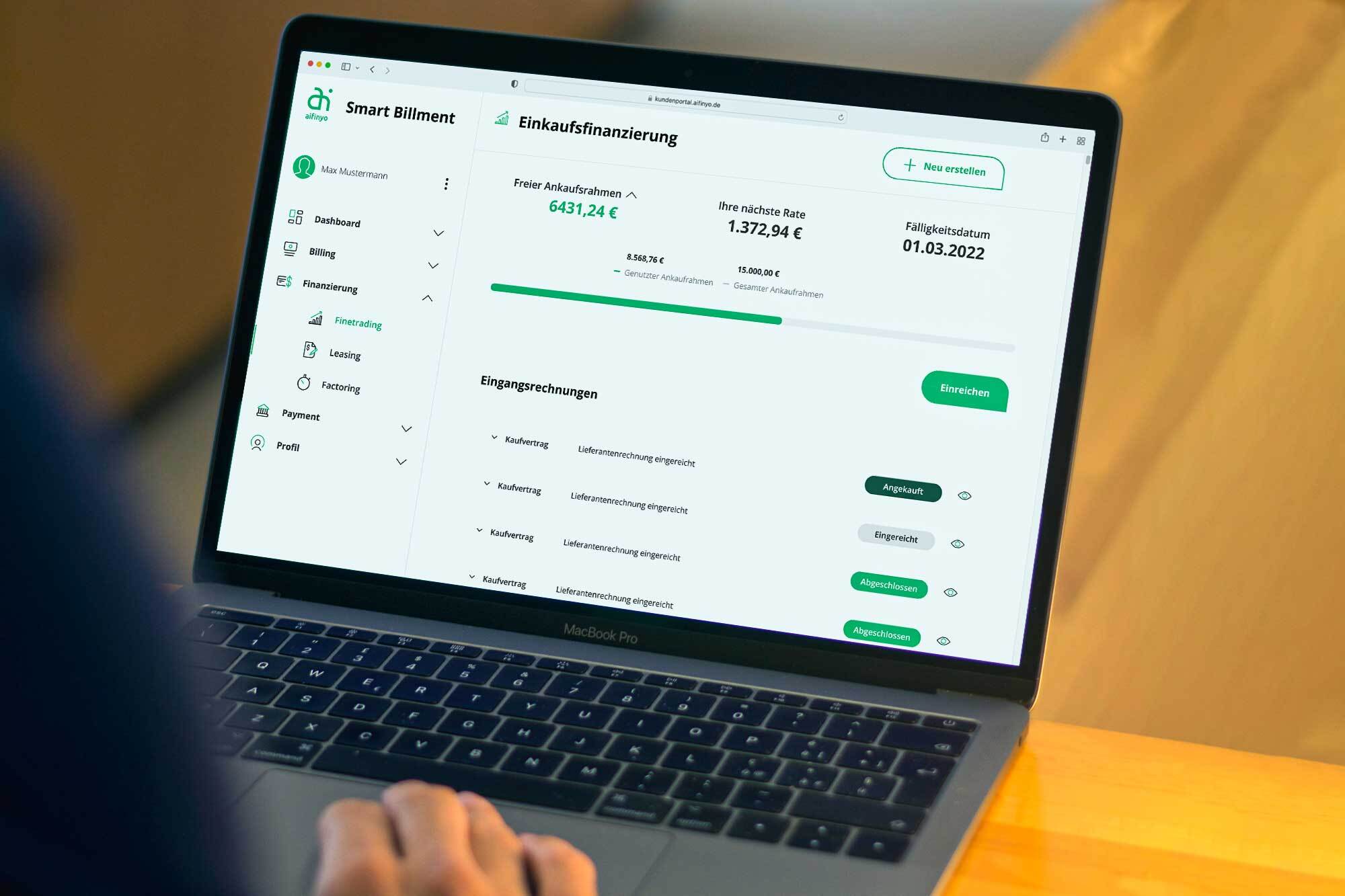

Eine weitere Möglichkeit die Zahlungsziele zu verlängern bietet die alternative Lösung Finetrading .