Ein Privatkredit ist ein Kredit, den eine Privatperson von einer Bank oder einem anderen Kreditgeber erhält, um persönliche Ausgaben zu finanzieren. Dieser Kredit ist in der Regel nicht zweckgebunden, hat eine feste Laufzeit, einen festgelegten Zinssatz und wird in regelmäßigen monatlichen Raten zurückgezahlt.

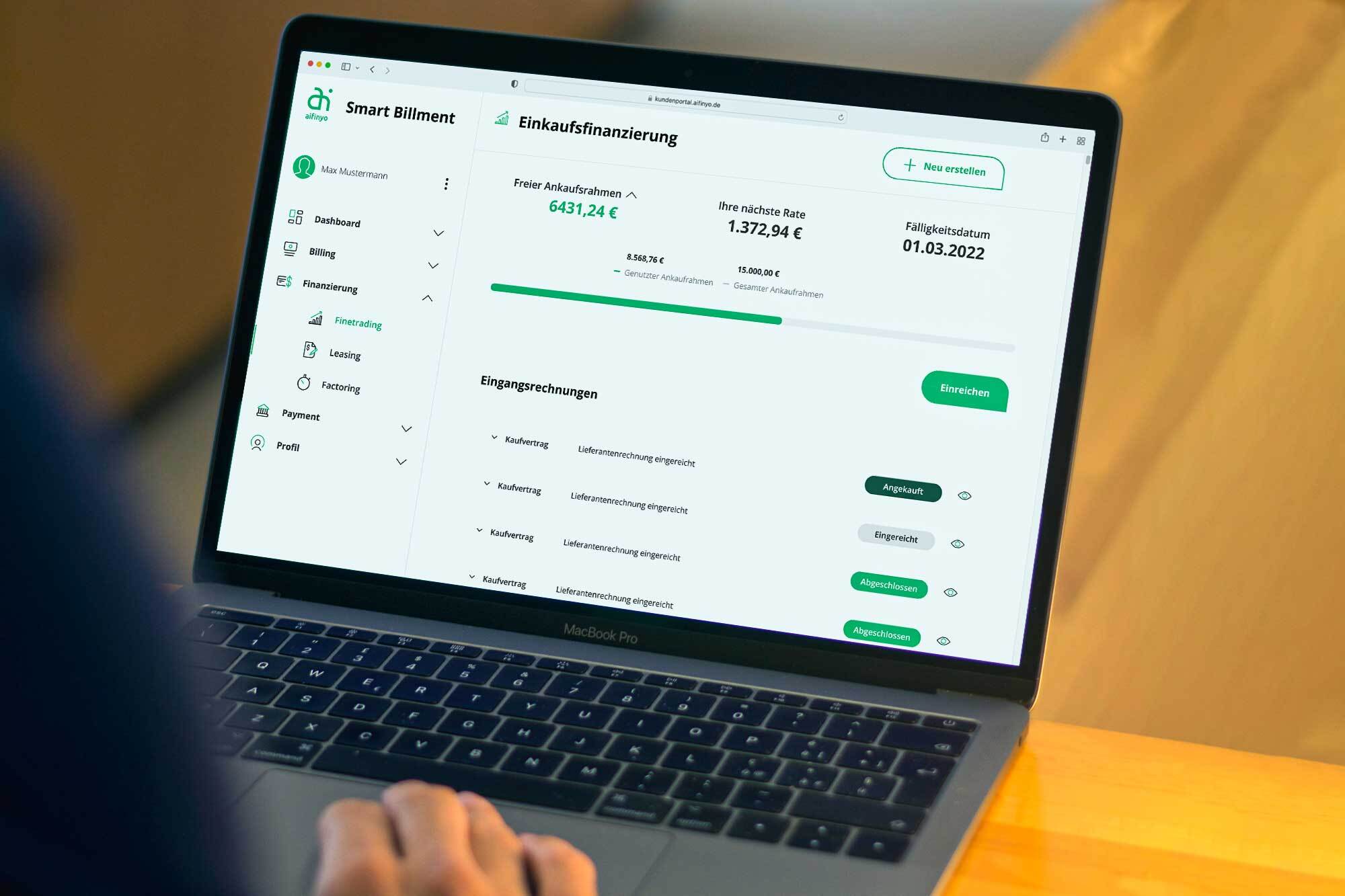

Schneller und flexibler als der Bankkredit: die aifinyo Einkaufsfinanzierung

Finetrading

Ihre smarte Einkaufsfinanzierung

Mehr erfahren

Vorteile eines Privatkredits

- Keine Zinsbelastung: Freunde und Familie verlangen üblicherweise keine Zinsen auf verliehenes Geld. Allerdings kann das Finanzamt solche Kredite als Schenkung betrachten und Schenkungssteuer erheben. Eine vorherige Beratung mit einem Steuerberater ist daher ratsam.

- Zeitersparnis: Im Gegensatz zu Bankkrediten, die eine Prüfung der Bonität erfordern und somit zeitaufwändig sein können, verlangen Familie oder Freunde in der Regel keine solche Prüfung.

- Flexible Rückzahlungsfristen: Familie und Freunde bestehen oft nicht auf festen Rückzahlungsfristen, was jungen Unternehmern mehr Spielraum und weniger Erfolgsdruck ermöglicht.

- Kreditsumme: Die Höhe des geliehenen Geldes kann flexibel und nach Absprache mit den Kreditgebern festgelegt werden. Bei hohen Summen sollten jedoch klare Regeln beachtet werden.

Nachteile eines Privatkredits

- Risiko für Verwerfungen mit Familie und Freunden: Das Vermischen von Privatem und Beruflichem birgt das Risiko von Konflikten. Bei unternehmerischem Misserfolg kann es zu Spannungen kommen. Eine schriftliche Vereinbarung kann helfen, Missverständnisse zu vermeiden.

- Zu wenig Erfolgsdruck: Weniger Erfolgsdruck kann dazu führen, dass Unternehmer weniger engagiert sind. Es ist wichtig, auch privat geliehenes Geld ernst zu nehmen und den Anspruch zu haben, das Darlehen in angemessener Zeit zurückzuzahlen.

- Abhängigkeit kann zum Verhängnis werden: Ohne formellen Kreditvertrag können Freunde oder Familie das geliehene Geld jederzeit zurückverlangen, was im Streitfall zu finanziellen Problemen führen kann.

- Steuerfallen lauern: Kredite ohne Zinsen können vom Finanzamt als Schenkung betrachtet werden, was zur Erhebung von Steuern führen kann. Eine vorherige Beratung mit einem Steuerberater ist daher empfehlenswert.

Gut zu wissen:

Auch Banken bieten so genannte Privatkredite an. Allerdings handelt es sich dabei eher um kleine Kreditsummen – beispielsweise, um ein Auto reparieren zu lassen oder einen Urlaub zu finanzieren. Für unternehmerische Zwecke sind solche Privatkredite in der Regel nicht relevant.

Vertrag für den Privatkredit – darauf sollten Sie achten

Selbst bei einem sehr guten Vertrauensverhältnis zwischen Darlehensgeber und -nehmer sollten beide Parteien einen schriftlichen Vertrag abschließen. Dies verhindert Missverständnisse und schafft Klarheit gegenüber den Finanzbehörden, die bei mündlichen Absprachen eventuell eine Schenkung vermuten und Schenkungssteuer erheben könnten. Zudem sollten marktübliche Konditionen für den Kredit vereinbart werden, da Zinsen, die weit unter dem marktüblichen Niveau liegen, ebenfalls als Schenkung betrachtet werden können und zur Erhebung der Schenkungssteuer führen.

Ein Vertrag sollte mindestens folgende Informationen enthalten:

- Vollständige Namen und Adressen beider Parteien

- Datum des Vertragsabschlusses

- Summe des Darlehens

- Datum der Auszahlung

- Konkrete Vereinbarung über die Art der Rückzahlung (beispielsweise als monatliche Rate)

- Vereinbarung über einen angemessenen Zinssatz, falls dieser gewünscht ist

- Unterschriften der Parteien

Gut zu wissen

Ein Vertrag zwischen Privatpersonen ist nichtig, wenn er laut § 138 BGB unter Ausbeutung einer Zwangslage oder in einem auffälligen Missverhältnis zur erbrachten Leistung steht. Das könnte beispielsweise der Fall sein, wenn der Darlehensgeber einen sehr hohen Zinssatz fordert. Deshalb ist es immer ratsam, die marktüblichen Konditionen zu kennen und sich daran zu orientieren.