Kreditoren sind Personen oder Organisationen, die einem Schuldner einen finanziellen Wert in Form von Geld, Waren oder Dienstleistungen zur Verfügung gestellt haben und demzufolge ein Recht auf Rückzahlung besitzen.

Im Unternehmenskontext sind Kreditoren jene Lieferanten oder Dienstleister, die einem Unternehmen Produkte oder Services auf Kreditbasis bereitstellen, wobei das Unternehmen verpflichtet ist, den geschuldeten Betrag nach einem vereinbarten Zeitraum zu begleichen. Der komplementäre Begriff zu Kreditor ist Debitor. In der Bilanz eines Unternehmens, das Lieferungen und Leistungen bezogen hat, werden die Ansprüche von Kreditoren als Verbindlichkeiten aus Lieferungen und Leistungen (Bestandteil des Fremdkapitals) abgebildet und damit von anderen Verbindlichkeiten abgegrenzt.

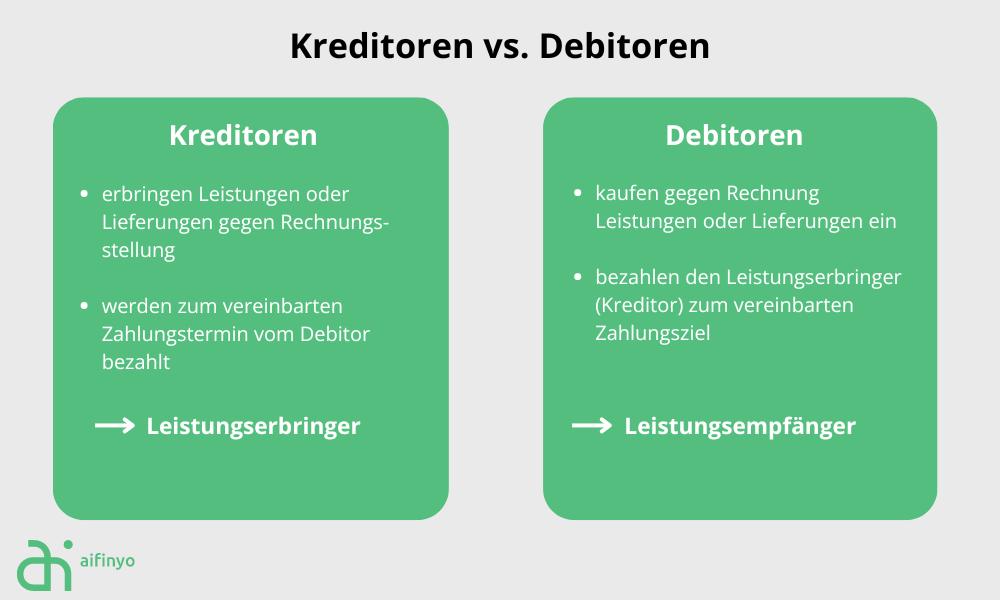

Als Kreditoren werden im deutschen Rechnungswesen die Gläubiger der Forderungen aus Lieferungen und Leistungen bezeichnet. Häufig sind Kreditoren Banken, die ein Darlehen gewähren. Sie können ebenso Verkäufer oder Lieferanten sein, wenn sie mit ihren Dienstleistungen und Waren in Vorleistung gehen.

Es ist wichtig, Kreditoren von Debitoren zu unterscheiden, die das genaue Gegenteil im Rechnungswesen darstellen. In der Praxis sind Kreditoren meist Lieferanten, die Dienstleistungen oder Waren an ihre Kunden, in diesem Fall Schuldner, erbringen. Unter dem Komplementärbegriff Debitoren werden hingegen die Kunden, die aufgrund von offenen Rechnungen Schuldner des Unternehmens sind.

Als praktische Eselsbrücke kann hier die Drei-K Regel helfen. Diese besagt: Kreditoren sind keine Kunden.

Einen Sonderfall stellt ein sogenannter debitorischer Kreditor dar. Dabei handelt es sich um einen Kreditor mit Überzahlung, der aufgrund des Saldierungsverbots in Jahresabschlüssen nicht Schulden mindernd unter den Verbindlichkeiten ausgewiesen werden darf, sondern als sonstige Forderung zu den sonstigen Vermögensgegenständen umzugliedern und in der Bilanz als Guthaben auszuweisen ist.

Das Kreditorenrisiko besteht darin, dass der Empfänger einer Lieferung oder einer Leistung die dafür fällig werdende Zahlung entweder zu spät oder gar nicht leistet beziehungsweise insolvent wird, bevor die Zahlung erfolgt ist.

Um dieses Risiko zu begrenzen, räumen Lieferanten ihren Abnehmern häufig Kreditorenlimite ein, innerhalb deren sie zur Lieferung von Waren auf Ziel bereit sind. Zur Beurteilung von Kreditorenrisiken werden beispielsweise Bankauskünfte, Büroauskünfte oder Jahresabschlüsse herangezogen. Um sich gegen das Kreditorenrisiko abzusichern, kann der Lieferant unter Eigentumsvorbehalt liefern und ist dann berechtigt, die gelieferten Waren im Falle einer Zahlungsstörung wieder von seinem Debitor zurückzuholen.