Eine Auslandsüberweisung bezeichnet einen Finanztransaktionsprozess, bei dem Geldmittel von einem Konto in einem Land auf ein Konto in einem anderen Land überwiesen werden. Dieser Vorgang ermöglicht es Unternehmen und Privatpersonen, Zahlungen über nationale Grenzen hinweg vorzunehmen. Auslandsüberweisungen können für eine Vielzahl von Zwecken eingesetzt werden, einschließlich Handelstransaktionen, Dienstleistungszahlungen, Lizenzgebühren, Gehaltszahlungen für im Ausland arbeitende Mitarbeiter oder internationale Investitionen.

Wenn Sie auf der Suche nach Informationen über Auslandsüberweisungen sind, stellt sich zu Beginn eine ganz wichtige Frage: Wohin möchten Sie Geld überweisen? Oder etwas präziser gefragt: Wollen Sie Geld innerhalb des Europäischen Wirtschaftsraums (EWR) überweisen oder in ein Land außerhalb davon? Trifft bei Ihnen ersteres zu, dann ist dieses Thema für Sie recht unkompliziert. Bei letzterem wird es ein wenig komplexer.

Wenn Sie Geld innerhalb des EWR überweisen wollen, dann ist das Thema für Sie denkbar einfach. Denn dafür nutzen Sie eine ganz gewöhnliche SEPA-Überweisung. Also eine normale Überweisung, wie Sie sie immer verwenden. Dafür benötigen Sie nicht weiter als die üblichen Angaben wie IBAN, BIC und Namen des Empfänger. Solche Überweisungen sind in der Regel bis 50.000€ kostenfrei. Allerdings verlangen Banken unter Umständen Gebühren dafür, wenn eine Überweisung nicht in Euro ausgeführt werden soll. Für gewöhnlich trägt hier derjenige die Kosten, die die Überweisung ausführt.

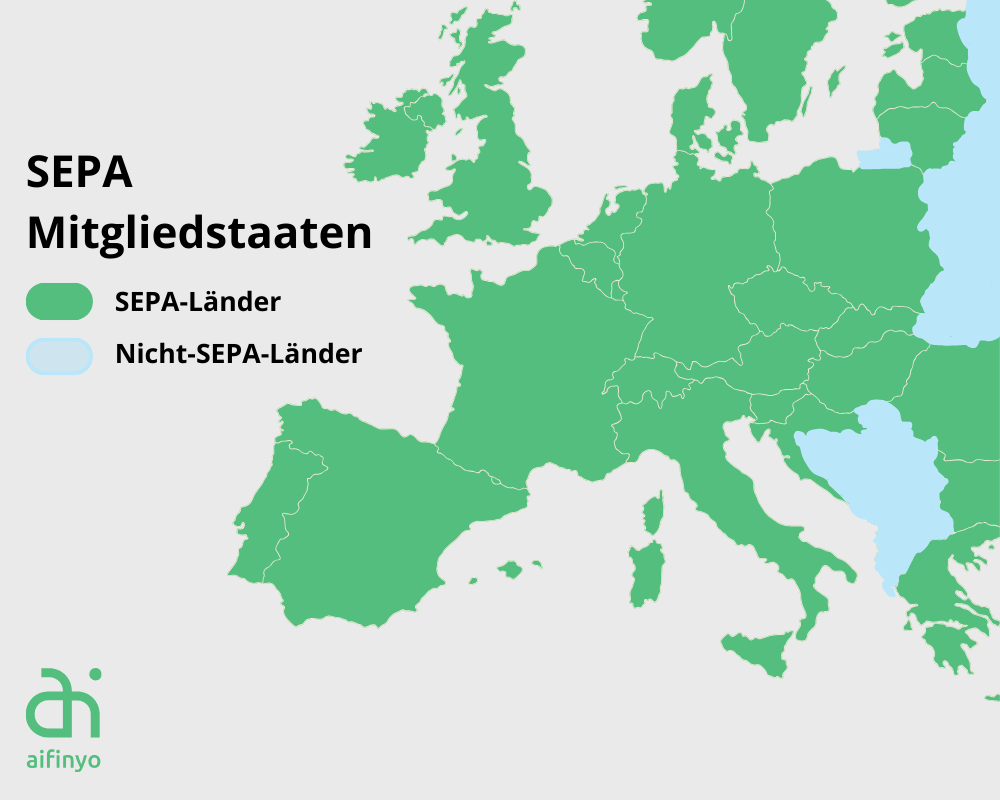

SEPA steht für Single Euro Payments Area. Damit sollte der Zahlungsverkehr innerhalb Europas vereinfacht und vereinheitlicht werden. Zu den SEPA-Ländern gehören die 27 Mitgliedsstaaten der Europäischen Union. Das sind: Belgien, Bulgarien, Dänemark, Deutschland, Estland, Finnland, Frankreich, Griechenland, Irland, Italien, Kroatien, Lettland, Litauen, Luxemburg, Malta, Niederlande, Österreich, Polen, Portugal, Rumänien, Schweden, Slowakei, Slowenien, Spanien, Tschechien, Ungarn und Zypern. Darüber hinaus gehören Island, Norwegen und Liechtenstein zum EWR und sind daher ebenfalls SEPA-Länder. Auch nach dem Austritt aus der EU gehört das Vereinigte Königreich weiter zum SEPA-Raum. Und last but not least gehören auch die Schweiz und Monaco dazu.

SEPA-Länder im Überblick

Die Standard-Variante ist die „klassische“ Auslandsüberweisung, die Ihnen Ihre Bank anbietet. Viele Banken ermöglichen hier eine komplette Abwicklung online. Allerdings ist es nicht unüblich, dass diese Variante immer noch komplett schriftlich auf Papier ausgeführt werden muss. Das bedeutet, unter Umständen müssen Sie zu ihrer Bank in die Filiale gehen und ein DIN-A4-Formular ausfüllen, um die Überweisung zu tätigen. Bis eine solche auf Papier angewiesene Überweisung bearbeitet und durchgeführt wird, können mehrere Tage vergehen. Die Bearbeitungsdauer für eine komplette Online-Abwicklung beträgt wesentlich weniger. Ob Ihre Bank eine Onlineüberweisungen ins Ausland unterstützt, müssen Sie direkt bei ihr erfragen.

Abgesehen von dem nicht mehr ganz zeitgemäßen Prozedere ergeben sich hier oft zusätzliche Gebühren. Für eine Überweisung außerhalb des SEPA-Raumes fallen sogenannte SWIFT-Gebühren an. SWIFT steht für Society for Worldwide Interbank Financial Telecommunication, eine in Belgien ansässige Gesellschaft, die das Telekommunikationsnetz des internationalen Bankwesens betreibt. Teilnehmende Institute des Netzwerkes werden durch den Business Identifier Code (BIC) identifiziert, weshalb man ihn auch SWIFT-Code nennt. Diese Gebühren sind von Bank zu Bank unterschiedlich. Allerdings müssen Sie hier mit einem Betrag zwischen fünf und zehn Prozent der Überweisungssumme rechnen. Das bedeutet: Für eine Überweisung von 1.000 Euro würden Gebühren zwischen 50 und 100 Euro fällig.

Auf dem Formular, das Sie für die Überweisung ausfüllen, können Sie angeben, wer die Gebühren für die Überweisung zu zahlen hat. Sie haben hier die Wahl zwischen 3 Optionen zur Entgeltregelung für den Zahlungsverkehr ins Ausland:

OUR (sender pays costs): Die Bank gibt an, dass ihr Kunde (our), die Gebühren zahlt. Das bedeutet, wenn Sie überweisen, tragen Sie die Kosten allein.

SHARE (shared costs): Dieser Punkt ist einfach einfach zu merken. Hier teilen Sie sich die Kosten mit dem Empfänger.

BEN (benificiary pays costs): Der Begünstigte (beneficiary) trägt die Ausgaben allein.

Dass Ihnen diese Auswahl angeboten wird, ist allerdings nicht bei jeder Bank der Fall. Wird nach der Kostenaufteilung nicht gefragt, werden die Gebühren immer zwischen Ihnen und dem Empfänger geteilt.

Neben den Gebühren müssen Sie auch dringend auf die zugrunde liegenden Wechselkurse achten. Viele Banken rechnen den Euro-Bertrag nicht mit dem Durchschnittskurs des Devisenmarktes um, sondern bieten ihren Kund:innen eigene Wechselkurse an. In diesem Fall ist das meist zu Ihrem Nachteil. Achten Sie daher beim Vergleichen immer auf den Betrag, der letztlich beim Empfänger ankommt.

Banken: Traditionelle Banken bieten umfassende internationale Überweisungsdienste, sind jedoch oft teurer im Vergleich zu spezialisierten Anbietern. Sie sind eine gute Wahl für Kunden, die Wert auf etablierte Finanzinstitutionen legen.

Spezialisierte Geldtransferdienste: Unternehmen wie Western Union, MoneyGram und TransferWise bieten spezialisierte Dienste für internationale Überweisungen. Sie sind oft kostengünstiger und schneller als Banken.

Digitale Plattformen: Mit dem Aufkommen von Fintech haben sich digitale Plattformen und Apps als effiziente und kostengünstige Mittel für internationale Geldtransfers etabliert. Sie bieten oft die besten Wechselkurse und niedrigste Gebühren.

Als Alternative zu Banken als klassischen Anbietern haben sich gerade in den letzten Jahren am Markt viele Anbieter etabliert, die oftmals auf Auslandsüberweisungen spezialisiert sind und gegenüber traditionellen Banken viele Vorteile bieten. Digitale Geldtransferdienste und Plattformen wie aifinyo sind oftmals deutlich günstiger als Banken, darüber hinaus sind sie in der Ausführung meist nutzerfreundlicher und schlichtweg intuitiver zu handhaben. Auch nicht zu vernachlässigen ist der Faktor Zeit, denn diese Anbieter sind meist in der Lage, das Geld deutlich schneller zum Empfänger zu bringen – ganz abgesehen davon, dass Anmeldung und Ausführung schnell online durchgeführt werden können.

Für Sie gilt es hier vor allem eines zu beachten: Lassen Sie sich nicht von niedrigen Gebühren täuschen! Oftmals locken Anbieter mit geringen Kosten, setzen allerdings einen für Sie sehr unvorteilhaften Wechselkurs an. So kann es sein, dass Sie zwar geringere Gebühren bezahlen, letztlich aber deutlich weniger Geld beim Empfänger ankommt, als es bei anderen „teureren“ Anbietern der Fall wäre. Wie bei den Banken sollten Sie daher vor allem den Betrag im Auge behalten, der beim Begünstigten ankommt. Das ist die wichtigste Kennzahl auf der Suche nach dem besten Angebot.

In Deutschland gibt für den Außenwirtschaftsverkehr gesetzliche Meldepflichten. Diese sind § 67 der Außenwirtschaftsverordnung (AWV) zu finden. Diese Pflichten dienen allerdings in erster Linie zur Erhebung von Statistiken. Die Meldeschwelle liegt derzeit bei 12.500 Euro beziehungsweise dem gleichwertigen Betrag in einer Fremdwährung. Ausgehende oder eingehende Auslandszahlungen über diesem Betrag müssen mit dem Vordruck „Zahlungsauftrag im Außenwirtschaftsverkehr“ an die Bundesbank melden. Für gewöhnlich weist Sie aber Ihre Bank beim Ausführen einer solchen Überweisung darauf hin. Wir können nur dazu raten, dieser Pflicht unbedingt nachzukommen, da Sie ansonsten laut § 19 Außenwirtschaftsgesetz (AWG) ein Bußgeld riskieren.

Auch wir bieten auf unserem Smart-Billment-Portal nun eine Auslandsüberweisung an. Möglich sind aktuell Überweisungen in mehr als 180 Länder und über 60 Währungen. Unser Fokus liegt dabei auf einer einfachen, schnellen und sicheren globalen Geldüberweisung. Der Service kann ganz einfach digital über das Smart-Billment-Portal genutzt werden und ist dabei auch noch besonders günstig: Wir ermöglichen Ihnen eine Auslandsüberweisung für ein Entgelt von 0,4% der Auftragssumme. Damit sparen Sie bis zu 80 % bei internationalen geschäftlichen Zahlungen. Bezahlen Sie Lieferanten und Mitarbeiter weltweit mit dem günstigen internationalen Geldtransferdienst von aifinyo.